體育小鎮又叫運動休閑小鎮,是集運動休閑、文化、健康、旅游、養老、教育培訓等多種功能于一體的空間區域、全民健身發展平臺和體育產業基地。運動休閑特色小鎮的相較于普通特色小鎮的核心是引入了特色運動休閑項目,與體育產業相融合,打造具有地域特點的體育文化中心。

發展體育小鎮意義重大

建設運動休閑特色小鎮,是滿足群眾日益高漲的運動休閑需求的重要舉措,是推進體育供給側結構性改革、加快貧困落后地區經濟社會發展、落實新型城鎮化戰略的重要抓手, 也是促進基層全民健身事業發展、推動全面小康和健康中國建設的重要探索。

建設運動休閑特色小鎮,能夠搭建體育運動新平臺、樹立體育特色新品牌、引領運動休閑新風尚,增加適應群眾需求的運動休閑產品和服務供給;有利于培育體育產業市場、吸引長效投資,促進鎮域運動休閑、旅游、健康等現代服務業良性互動發展,推動產業集聚并形成輻射帶動效應,為城鎮經濟社會發展增添新動能;能夠有效促進以鄉鎮為重點的基本公共體育服務均等化,促進鄉鎮全民健身事業和健康事業實現深度融合與協調發展。

推動體育小鎮發展的三大因素

從“休閑、體育、小鎮”三個關鍵詞即可看出,當前推動我國體育小鎮發展的三大因素是旅游產業、體育產業和特色小鎮的發展。

特色小鎮政策

2016年我國小(城)鎮的發展在三部委聯合發布《關于開展特色小鎮培育工作的通知》的引燃下迎來了新紀元。《通知》發布之后,發改委結合全國實際和浙江經驗,于2016年10月出臺《關于加快美麗特色小(城)鎮建設的指導意見》。《意見》界定了我國小(城)鎮發展的兩種形態:

一是浙江原創的“打破行政區劃束縛”的特色小鎮,

二是全國實際存在的三萬多個建制鎮(鄉)。

此后,國家級第一批127個特色小鎮名單出爐。

針對特色小鎮建設面臨的融資問題,國家發改委聯合國開行、光大銀行、中國企業聯合會等機構于2016年12月共同發布《關于實施“千企千鎮工程”推進美麗特色小(城)鎮建設的通知》,提出“將企業轉型升級和特色小鎮建設有機結合”、“引導社會資本參與美麗特色小(城)鎮建設”。這一政策導向極大地激勵了社會企業參與特色小鎮建設的積極性。

緊接著,2017年伊始,國家發改委與國開行聯合發布《關于開發性金融支持特色小(城)鎮建設促進脫貧攻堅的意見》,意見指出“充分發揮開發性金融作用,通過特色小(城)鎮建設帶動區域性脫貧”。

隨著越來越多的社會企業積極參與特色小(城)鎮的建設,從頂層設計、金融支持、開發建設和運營管理等多個方面暴露出了當前我國特色小(城)鎮建設的諸多問題,如小鎮地產化、小鎮文化流失、小鎮布局不合理等。針對這些問題,2017年7月住建部出臺《關于保持和彰顯特色小鎮特色若干問題的通知》,《通知》要求各地保持和彰顯特色小鎮特色,尊重小鎮現有格局、不盲目拆老街區,保持小鎮宜居尺度、不盲目蓋高樓,傳承小鎮傳統文化、不盲目搬襲外來文化。這一通知明確了我國小(城)鎮建設理應遵守且不能突破的紅線。同月,住建部公布了第二批國家級特色小鎮名單(276個)。

截止目前,國家級特色小鎮已認定403個,均為建制鎮;未來3年每年還將有200個名額產生。此外,全國30個地方(含新疆建設兵團)也已出臺相關政策,特色小(城)鎮在中國已遍地開花。從特色小鎮到小(城)鎮、再到千企千鎮工程,從中央到省級(直轄市、自治區)、再到地級市,特色小鎮政策一脈相承,這是我國小城鎮發展面臨的空前機遇。

體育產業政策

作為一個關乎國計民生的產業,體育產業近年來備受國家重視,鼓勵全民健身、參與體育運動、提高全民身體素質成為了很多地方政府工作的重點。2014年46號文出臺之后,國家頻頻發布有關促進體育產業、促進體育消費、引導社會資本投資體育產業等方面的政策或規劃。

新常態下,伴隨著國民可支配收入的不斷增長、體育運動意識的不斷提高和體育產品的不斷豐富,體育產業正在成為拉動內需的動力引擎,未來有望成為居民消費的新增長點。

根據政策導向,到2020年我國體育行業總產值將達到3萬億,體育人口達到4.4億人,體育行業GDP占比為1%,體育服務業產業占比達到30%。未來十年,體育產業總產值將增加至近三倍,體育人口增加約25%,體育行業GDP占比約提升1.3個百分點。這將是我國體育產業發展的黃金時期,也是體育小鎮發展的絕佳機遇。

旅游產業政策

2012年7月《關于鼓勵和引導民間資本投資旅游業的實施意見》出臺,意見指出“鼓勵民間資本投資旅游業”。民間資本的介入為我國旅游業的發展增添了活力。隨著國民消費水平的不斷提高,旅游消費者開始重視和關注旅游休閑的質量。

2013年《國民旅游休閑綱要(2013—2020)》明確提出至2020年基本建成與小康社會相適應的現代國民旅游休閑體系。“從旅游產品的供給到旅游產品質量的提升”這一政策性導向成為了當前和未來我國旅游休閑產業發展的基調。

隨后國家又陸續出臺了關于“旅游業改革、旅游投資和消費、旅游發展用地”等系列政策,并鼓勵和支持“特色旅游城鎮”“特色景觀旅游名鎮”“體育旅游”和“旅游+”等融合性發展的重點項目建設,開啟了我國旅游產業“多元化、全域化、高質量、大眾化”的新時代和新格局。

據國家旅游局統計,2016年我國旅游業實現總收入4.65萬億,較2015年增長11.4%。全年旅游投資超1.2萬億元,旅游業對GDP的綜合貢獻為10.8%。到2020年旅游業總收入將達到7.0萬億,旅游市場總規模達到67億人次(平均每人每年旅游約5次),旅游投資規模達到2萬億,旅游業對GDP的綜合貢獻達到12%。未來4年,伴隨著多項政策的實施和國民經濟的進一步發展,我國旅游業將進入了提質增效的攻堅階段,尤其是在“旅游+”、“一帶一路”旅游合作等戰略背景下,中國旅游市場的巨大紅利正在并將持續釋放,而近幾年興起的體育旅游、小鎮旅游也將成為新時代的寵兒。

中國體育小鎮發展的產業環境

發展歷程:雖起步較晚,但現處于改革階段,政策利好或迎發展新機遇:

1、 萌芽階段(1978—1992):由計劃體制向市場化轉變,初步嘗試體育產業經營性活動,如推動體育場館多種經營、鼓勵企業加盟,實現產業社會化。

2、 探索階段(1993—2001):體育向社會化、產業化和職業化方向邁進。這一階段以足球為體改突破口,確立了走職業化道路的發展方向和走市場化、產業化發展的思路,并提出體育產業的三個類別:體育主體產業、體育相關產業和體辦產業。

3、 啟動發展階段(2002—2012):體育產業規模化和資本化階段。2001年申奧成功標志我國體育產業正式與世界接軌。隨后十一五規劃提出“體育產業規范化、多種所有制并存、全民參與”的目標。特別地,2008年奧運會的舉辦極大地推動了我國體育產業的國際化、專業化和規模化發展及競爭力的提升,更重要的是國民體育意識的增強。

4、 新一輪改革發展階段(2013至今):深化改革為體育產業帶來紅利。2014年9月國務院常務會議上體育產業開始被定位為拉動內需和經濟轉型升級的“特殊”產業。2014年10月國務院提出到2025 年打造出5 萬億規模的體育市場。十三五期間將實現體育產業總規模超過3萬億,產業增加值在國內生產總值中的比重達1.0%。

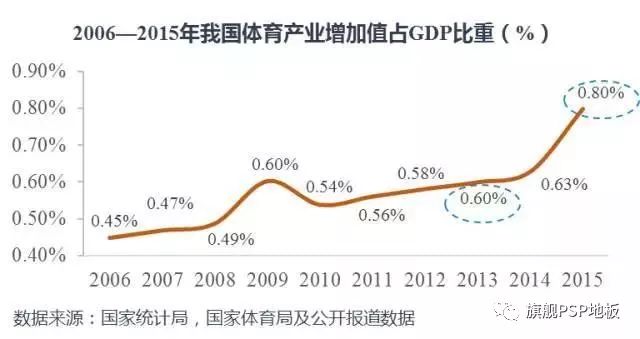

市場規模:產業增加值呈向好趨勢,GDP貢獻占比較低,有很大提升空間;

近十年來,我國體育產業增加值從2006年的983億增長至2015年的5494.4億,平均每年增速為21.1%,且持續增長態勢明顯。

國家體育總局和統計局聯合發布的公告顯示,2015年國家體育產業總產出(總規模)為1.7萬億元,增加值為5494億元,占同期國內生產總值的比重為0.8%。

然而,這一比重遠低于全球平均水平2.1%。與美、歐、日相比,中國體育產業對國民經濟貢獻過低。有明顯的差距意味著有很大的提升空間。

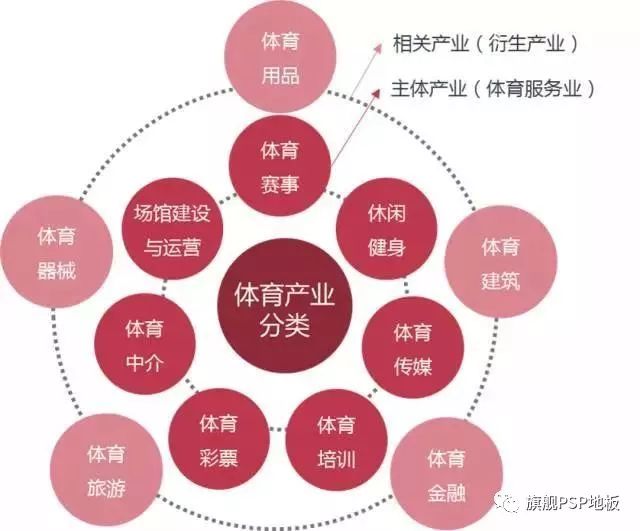

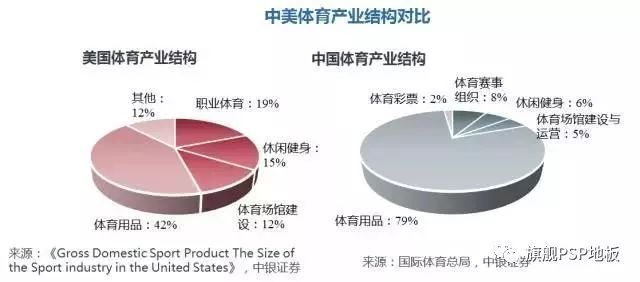

產業結構:體育服務業占比偏低,而非主體產業的體育用品一家獨大,產業結構失衡;

體育產業的核心是體育服務業,相關產業及延伸產業是體育產業與其他產業的跨產業融合的結果。

當前我國體育產業主要以體育相關產業(體育用品)為支撐,占比接近80%,作為體育產業核心的體育服務業僅為21%。而美國,體育服務業(58%)支撐著整個體育產業。因此,體育服務業的潛在的巨大價值尚待挖掘。

中國體育小鎮發展的市場環境

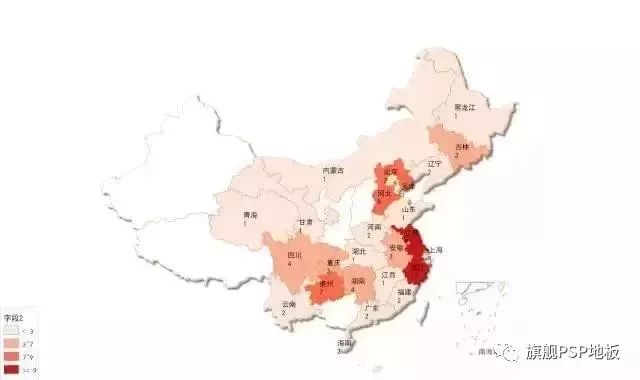

區域與行業分布:多集中于華東地區,以戶外運動為主

據賽迪顧問的數據顯示,截止2016年底,全國已開發或正開發的體育小鎮達到81個,覆蓋25個省市區,預計2017年將達到300個。體育小鎮的分布較集中于旅游優勢條件良好、產業投資基礎較好且戶外消費市場成熟的華東地區。

從細分市場來看,當前我國體育小鎮的產業領域以戶外運動居多,如足球、自行車、冰雪、航空和滑雪。從市場潛力來看,其原因在于戶外運動參與人數眾多、消費群體較廣、消費習慣較好且單次消費較高。

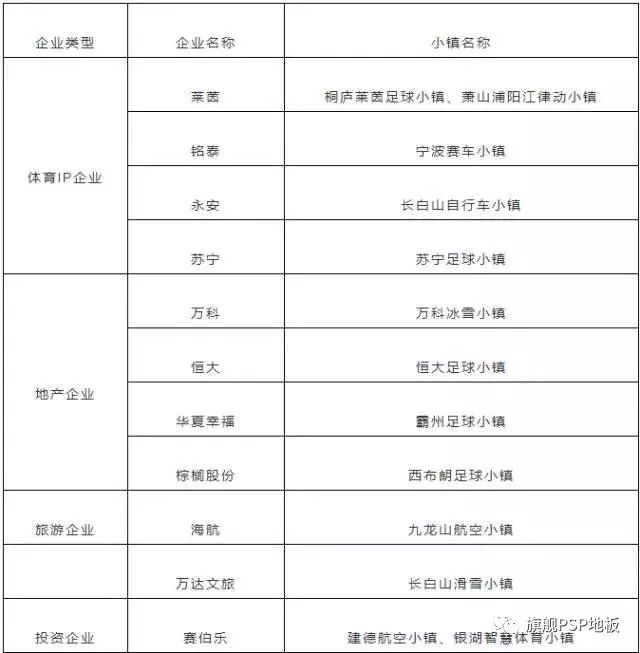

企業布局:以體育產業企業、地產企業為主,且多為行業龍頭企業

當前涉足體育小鎮建設的企業既有體育IP企業、地產企業,又有旅游企業和投資企業。因體育小鎮的投資門檻較高,一般為20億元以上(不含地產類投資),所以投資企業小鎮的基本都是產業龍頭企業,如萬科、恒大和華夏幸福等。從企業類型來看,地產企業和體育產業企業占比較高。

1、體育人口占比低于歐盟平均水平,可提升空間大用戶行為:體育人口占比偏少、人均體育消費偏低、意愿強烈,消費缺口巨大。

2014年我國體育人口占比為34%,低于歐盟平均水平的58%。雖然我國龐大的人口基數一定程度上會拉低比例,但與歐盟“全民健身”的市場局面相比,差距則驟然顯現。

在我國34%的體育人口中,20歲及以上人群占比為14.7%,低于兒童青少年群體。

在20-69歲之間呈現出隨年齡增大體育人口比例逐步增加的趨勢。20-39歲體育人口占比偏低,有較大提升空間。

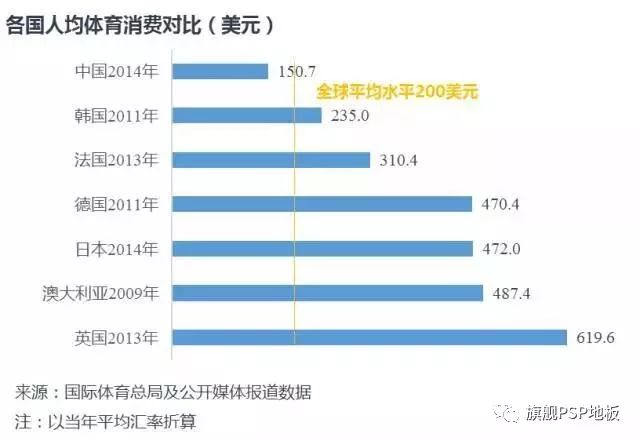

2、人均體育消費偏低,以實物性消費為主,賽事和場館消費有待進一步提升。

2014年我國人均體育消費926元,約151美元,低于全球平均水平200美元,且僅為英國(2013年)的四分之一。

2014年我國20歲及以上群體的體育消費中,以運動服裝、運動器材等實物消費為主,而賽事和場館消費占比偏低。

3、過半用戶有健身意愿,時間少、沒興趣和場地不足是其不參與的主要原因

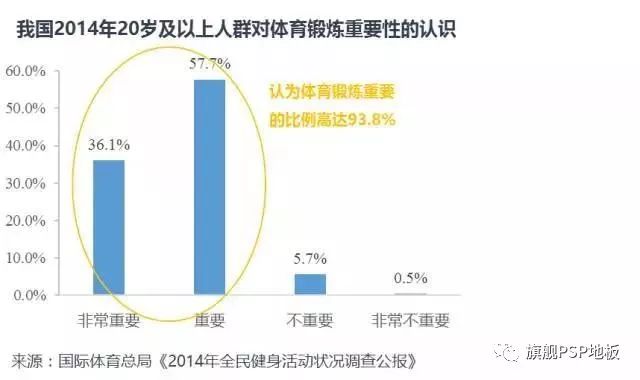

2014年20歲及以上人群中,大部分人都認為體育鍛煉重要,占比93.8%。其中,36.1%認為“非常重要”,而認為不重要的僅占6.2%。

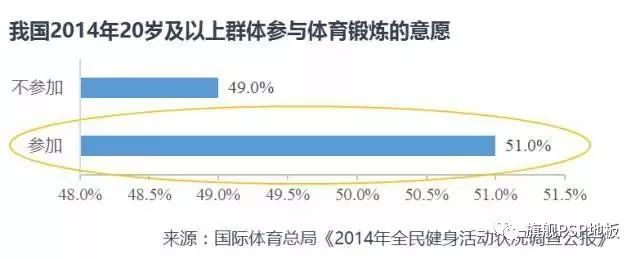

愿意參與體育鍛煉的人數占比51%。

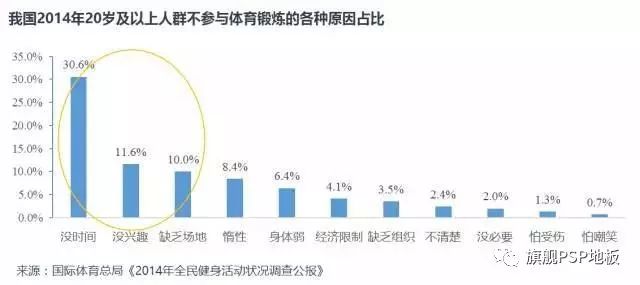

在20歲及以上不參與體育鍛煉的人群中,沒時間占比30.6%,沒興趣占比11.6%,缺乏場地占比10.0%。

體育人口占比偏低、人均體育消費偏低與過半用戶有健身意愿之間的矛盾將隨著體育體制機制的改革而得到緩解。作為以體育運動為主體,融合休閑旅游等要素的體育小鎮。體育小鎮的建設承載著激活體育內在消費動力的使命和激發全民參與健身的責任。

十九大報告中提出中國特色社會主義進入了一個新的時代,我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾,這句話為旅游業提供了極大的發展空間。大眾休閑度假時代的旅游要求開發更加豐富的旅游產品,來滿足人民日益增長的需求需要。體育小鎮的建設,適應休閑時代的需要,極大的豐富了旅游產業業態,具有極大的發展潛力,未來大有可為。